Leonardo De Vincenti (Prato) – 0574 57 85 26 | 348 24 79 517

Angela Bucelli (Campo Tizzoro) – 0573 63 11 77 | 346 69 189 37

Genny Ilarda (Monsummano) – 0573 92 13 79 | 331 63 69 453

Maura Ciolini (Montemurlo) – 0574 79 94 05 | 334 62 71 569

Daniela Pagni (Quarrata) – 0573 73 233 | 348 00 07 567

COSA

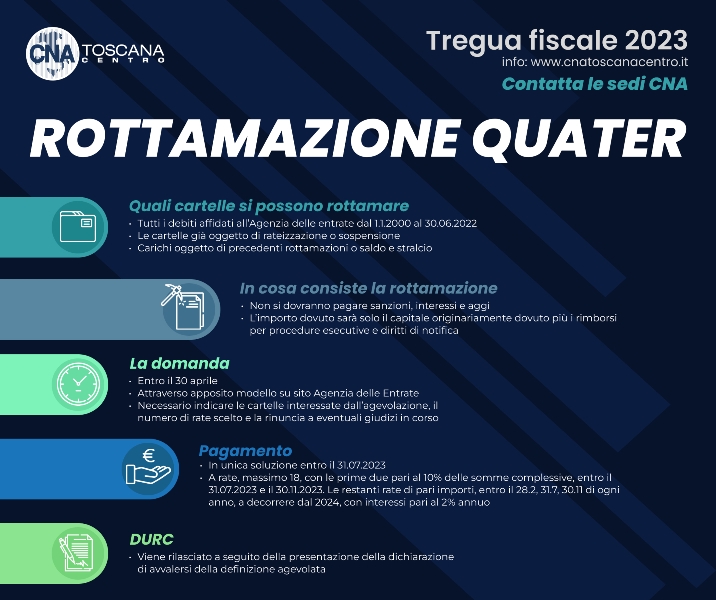

Con la rottamazione delle cartelle esattoriali il proprio debito potrà essere estinto senza pagare sanzioni, interessi, somme aggiunte e aggi, anche in modalità rateale.

L’importo sarà dunque ridotto al capitale originariamente dovuto, più all’eventuale rimborso spese per procedure esecutive e per i diritti di notifica.

QUALI CARTELLE SI POSSONO ROTTAMARE

Tutti i debiti affidati all’Agenzia delle Entrate-Riscossione dal 1° gennaio 2000 al 30 giugno 2022, anche se le cartelle non sono state ancora notificate ai debitori.

Vi possono rientrare anche quelle già interessate da provvedimenti di rateizzazione o di sospensione: in questo caso gli obblighi di pagamento saranno sospesi alla presentazione della domanda e le dilazioni saranno automaticamente revocate. Inoltre l’Agente della riscossione non potrà avviare nuove azioni esecutive, iscrivere nuovi fermi amministrativi o ipoteche, o proseguire le procedure esecutive precedentemente avviate, sempreché non abbia avuto luogo il primo incanto con esito positivo.

La Rottamazione quater si estende anche a eventuali carichi oggetto delle precedenti rottamazioni e del precedente saldo e stralcio, anche se i pagamenti sono stati interrotti.

LA DOMANDA

Entro il 30 aprile sarà possibile presentare la domanda di adesione alla procedura di definizione agevolata delle proprie cartelle (utilizzando l’apposito modello) dal sito dell’Agenzia delle Entrate-Riscossione. Nella dichiarazione dovranno essere indicate le cartelle per le quali si vuole richiedere la definizione agevolata, il numero di rate scelto (è possibile dilazionare il pagamento in un massimo di 18 rate da versare entro 5 anni) e l’impegno a rinunciare ad eventuali giudizi in corso.

ESITO DELLA DOMANDA

Entro il 30.6.2023 l’Agente della riscossione comunicherà al debitore quanto dovuto, l’importo delle singole rate nonché giorno e mese di scadenza delle stesse.

PAGAMENTO

Potrà essere effettuato in un’unica soluzione entro il 31.7.2023, oppure in un massimo di 18 rate: in caso di rateazione la prima e seconda rata (ciascuna pari al 10% delle somme complessivamente dovute) vanno corrisposte rispettivamente entro il 31.7.2023 e il 30.11.2023, mentre le restanti rate, di pari ammontare, devono essere versate entro il 28.2, 31.5, 31.7 e 30.11 di ogni anno, a decorrere dal 2024, con gli interessi del 2% annuo.

DURC

In caso di definizione agevolata dei debiti contributivi, il DURC è rilasciato a seguito della presentazione da parte del debitore della dichiarazione di avvalersi della definizione agevolata.

STRALCIO AUTOMATICO CARTELLE INFERIORI A 1.000 EURO

COSA

La legge di bilancio 2023 ha previsto anche l’annullamento automatico, alla data del 31.03.2023, dei debiti di importo residuo fino a 1000 euro (compresi capitale, interessi e sanzioni del caso), se affidati all’Agenzia delle Entrate-Riscossione da Amministrazioni statali, Agenzie fiscali e Enti pubblici previdenziali tra il 1° gennaio 2000 e il 31 dicembre 2015, anche se ricompresi nelle precedenti rottamazioni e nel precedente saldo e stralcio.

COME

Il provvedimento verrà messo in atto automaticamente il 31 marzo.

ESCLUSIONI

Attenzione: non potranno però beneficiare di questo strumento i tributi locali (come Imu, Tasi), per cui lo stralcio potrà essere applicato solo a sanzioni ed interessi connessi. Anche questa modalità di riduzione del debito avverrà automaticamente, a meno che l’ente locale creditore non abbia comunicato entro il 31 gennaio all’Agenzia delle Entrate-Riscossione la propria intenzione di non aderirvi. Questi importi potranno in ogni caso rientrare nella rottamazione.

“SANATORIA” AVVISI BONARI

COSA

L’agevolazione consiste nella riduzione al 3% delle sanzioni previste dagli avvisi bonari relativi al controllo automatizzato delle dichiarazioni relative ai periodi d’imposta 2019, 2020, 2021 per i quali il termine di pagamento (30 giorni dal ricevimento della comunicazione) non era scaduto al 1º gennaio 2023, oppure per gli avvisi recapitati dopo questa data.

A prescindere dal periodo di imposta, se si ha in corso un pagamento rateale (non decaduto) relativo ad avvisi bonari è possibile ridefinire le somme dovute riducendo la sanzione al 3%, ma solo per le rate residue.

COME

Per godere della misura occorre pagare (entro 30 giorni dal ricevimento della comunicazione):

- il totale delle imposte e i contributi previdenziali dovuti;

- gli interessi e le somme aggiuntive;

- la sanzione ridotta del 3% (in luogo in genere del 10%).

È ammesso il pagamento rateale con un massimo 20 rate trimestrali di pari importo. Anche le rateazioni in corso possono essere allungate fino a tale numero massimo, ma vanno considerate nel conto anche le rate già pagate.

RAVVEDIMENTO SPECIALE

COSA

È la regolarizzazione di violazioni, non ancora contestate, riferibili al pagamento dei tributi amministrati dall’Agenzia delle Entrate (come Ires, Irpef e addizionali, Irap, Iva) relativi a dichiarazioni validamente presentate (sono perciò escluse le dichiarazioni omesse o presentate 90 giorni dopo il termine) per il periodo d’imposta in corso al 31 dicembre 2021 e per periodi d’imposta precedenti, diverse da quelle definibili a seguito del controllo automatizzato delle dichiarazioni.

COME

Le violazioni commesse vengono regolarizzate con il pagamento di un diciottesimo del minimo della sanzione, oltre all’imposta e agli interessi. Tale versamento può essere effettuato anche in 8 rate trimestrali, con scadenza della prima il 31.3.2023 e le successive entro il 30.6, 30.9, 20.12 e 31.3 di ciascun anno, con gli interessi del 2%